Babak Baru Korupsi di Tahap Perencanaan Pengadaan Barang Jasa di Lingkungan Pemerintah Pusat dan Daerah #aksaraAbdimuda

Oleh Rendra Prasetya

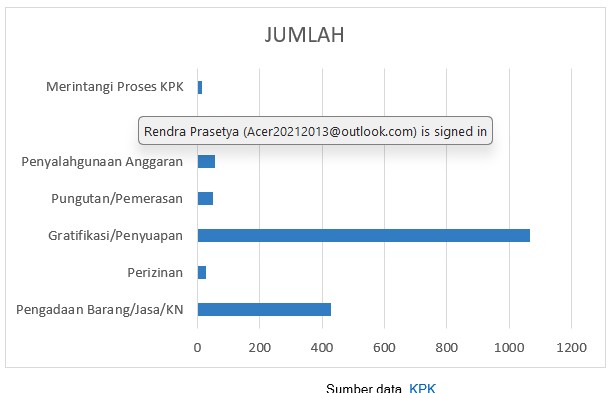

Kasus korupsi di pemerintahan sampai dengan saat ini seakan tak pernah habis, Data Tindakan Korupsi berdasarkan jenis perkara yang ditangani oleh KPK sampai dengan tahun 2025 adalah sebagai berikut:

Sumber data KPK

Berdasarkan data diatas, kita dapat melihat betapa tindakan korupsi beragam cara. Saya coba akan bahas pada jenis perkara Korupsi jenis pengadaan Barang Jasa pada tahap Perencanaan. Berdasarkan beberapa kasus korupsi di tahap ini menjelaskan bahwa titik rawan tindakan korupsi sudah menyerang pada tahap awal yaitu tahap perencanaan Pengadaan Barang Jasa. Tindakan Korupsi ini sudah berpotensi sangat rawan dan masuk dalam skala resiko tinggi penanganan tindakan korupsi.

Data di KPK menunjukan kenaikan jumlah tindakan korupsi pada kegiatan pengadaan barang jasa setiap tahunnya, tercatat mulai dari tahun 2004 sampai tahun 2025 belum sepenuhnya berkurang bahkan cenderung bertambah.

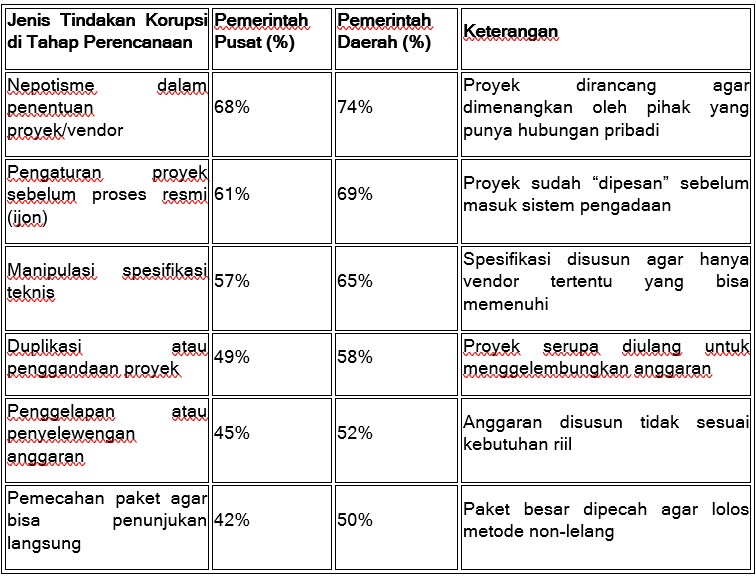

Tindakan Korupsi paling tinggi di tahap perencanaan pengadaan barang jasa adalah sebagai berikut :

Pemetaan dan penjelasan mengenai tingkat korupsi pada tahap perencanaan Pengadaan Barang dan Jasa (PBJ) di pemerintah pusat dan daerah, berdasarkan temuan dari Survei Penilaian Integritas (SPI) 2024 KPK dan kajian dari Indonesia Corruption Watch (ICW):

Pemerintah Daerah menunjukkan tingkat korupsi lebih tinggi dibanding pemerintah pusat di semua jenis tindakan. Nepotisme dan pengaturan proyek adalah dua bentuk korupsi paling dominan di tahap perencanaan. Manipulasi spesifikasi menjadi celah teknis yang sering dimanfaatkan untuk mengarahkan pemenang tender. Tahap perencanaan adalah fondasi korupsi PBJ, karena di sinilah arah proyek dan vendor potensial mulai “diatur”. Praktik ini sering terjadi di luar sistem digital, sehingga sulit dideteksi oleh e-procurement atau LPSE.

Tahap perencanaan pengadaan barang jasa pemerintah ini mulai menunjukan fenomena baru yaitu tindakan korupsi sudah mulai terjadi di awal sebelum proyek pengadaan barang jasa pemerintah tersebut dilaksanakan. Tindakan korupsi ini menunjukan nafsu serakah, modus dan niat jahat sudah terjadi di awal sebagai pemufakatan jahat. Aksi ”rampok’ anggaran diawal perencanaan ini merupakan fenomena buruk dan sangat ironis. Di tengah maraknya semangat memerangi tindakan korupsi, justru mereka memulai tindakan jahat ini mulai dari awal di tahap perencanaan pengadaan barang jasa.

Pantas saja masyarakat kita sudah mulai jenuh terhadap maraknya kasus nilai barang jasa yang dihasilkan berkualitas buruk sehingga merugikan masyarakat yang nota bene sebagai pembayar pajak bagi keberlangsungan roda pemerintahan.

KPK terus bersinergi dengan kalangan APIP di pemerintahan baik pusat dan daerah. Salah satunya yaitu mengadakan strategi Audit diantaranya dilakukan Probity Audit dan Audit Investigasi yang dilakukan APIP atau bisa dilakukan join audit antara APIP dan BPKP sehingga sasaran untuk menghindari terjadinya tindakan koruptif di tahap perencanaan pengadaan barang jasa dapat dilakukan.

Tindakan preventif sangat penting dilakukan, karena penyelewengan di tahap perencanaan pengadaan barang jasa ini termasuk pada risiko tinggi tindakan korupsi di pemerintahan. Fenomena buruk ini harus segera dihentikan, karena pola ”maling anggaran negara” kini sudah menyasar di tahap perencanaan pengadaan barang jasa.

Tindakan preventif terhadap korupsi di tahap perencanaan pengadaan barang dan jasa (PBJ) sangat krusial, karena di sinilah akar manipulasi sering dimulai. Pemerintah Indonesia, melalui LKPP dan KPK, telah merumuskan berbagai strategi pencegahan yang bersifat sistemik, teknis, dan kultural. Tindakan Preventif Pemerintah di Tahap Perencanaan PBJ antara lain:

1. Transparansi Perencanaan yaitu Publikasi Rencana Umum Pengadaan (RUP) secara terbuka di portal LPSE;

2. Standardisasi dan Validasi Kebutuhan dengan cara gunakan e-planning dan e-budgeting untuk menyusun kebutuhan berbasis data dan terapkan standar harga barang/jasa dari katalog elektronik (e-katalog) untuk mencegah mark-up. Validasi kebutuhan oleh unit pengguna, bukan hanya oleh pejabat perencana;

3. Penguatan Integritas SDM yaitu melakukan rotasi pejabat perencana secara berkala untuk mencegah konflik kepentingan. Wajibkan pakta integritas bagi semua pihak yang terlibat dalam perencanaan. Terapkan uji kepatutan dan latar belakang vendor sejak tahap awal;

4. Pengawasan Internal dan Eksternal yaitu segera membentuk tim pengawas independen yang tidak terlibat langsung dalam proses pengadaan barang jasa. Libatkan APIP (Inspektorat) dan BPKP dalam audit perencanaan proyek strategis dan gunakan teknologi audit berbasis data mining untuk mendeteksi pola pengaturan proyek;

5. Regulasi dan Pedoman Teknis yaitu menerapkan Surat Edaran Kepala LKPP No. 5 Tahun 2024 tentang pencegahan korupsi di tahap perencanaan dan persiapan pengadaan dan gunakan pedoman dari ACLC KPK untuk mengenali pola kecurangan seperti: Penggelembungan dana (mark-up), Perencanaan diarahkan ke vendor tertentu dan Spesifikasi teknis yang tidak realistis atau terlalu sempit.

#aksaraAbdimuda